2026/3/30

インパクト

第2回:ポジティブインパクトファイナンス(PIF)とは何か――金融を通じて社会的価値を実現する仕組み

執筆者:CSRデザイン環境投資顧問株式会社 シニア・リサーチャー & コンサルタント 大下 剛

前回のコラム「なぜ、今『社会的インパクト不動産』なのか?」では、不動産が社会課題解決に資する「舞台装置」となり得ることをご紹介しました。第2回となる今回は、その不動産の取り組みを支える金融の仕組み、「ポジティブインパクトファイナンス(PIF)」について、基本的な考え方と背景を整理します。

PIFとは?——3つ目の判断軸「インパクト」を投資に組み込む

ポジティブインパクトファイナンス(以下、PIF)は、単なる資金提供の枠を超え、金融を通じて社会的・環境的な価値の創出に貢献することを目指した金融の考え方です。企業や地域と対話・協働しながら、事業活動がもたらす影響を把握し、その改善や価値創出を後押しする点に特徴があります。

この考え方は、国連環境計画・金融イニシアティブ(以下、UNEP FI)が2017年に公表した「ポジティブ・インパクト金融原則(Principles for Positive Impact Finance)」によって国際的に整理されました。この原則では、金融は環境・社会・経済の3側面に与えるポジティブおよびネガティブな影響を特定・評価したうえで、ネガティブな影響の回避・低減を図りつつ、ポジティブな影響の創出・拡大に貢献することが求められています。

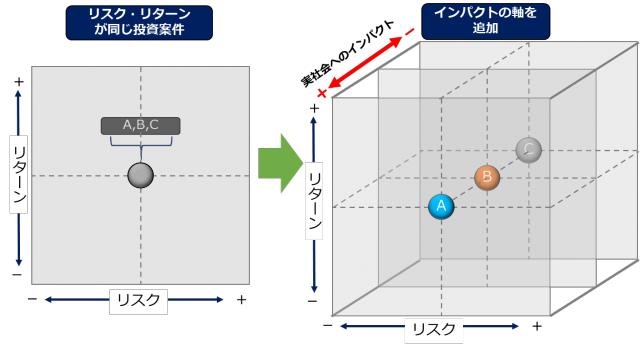

従来の金融判断は将来の不確実性を考慮した「リスク(Risk)」と、期待される金銭的な「リターン(Return)」の2軸を中心に行われてきました。しかしPIFでは、これに「インパクト(Impact)」という第3の軸を明示的に加えるフレームワークであり、投資の判断や管理をより包括的に捉え直すものです。

(出所)PRI (2017)「SDG Investment Case 2017」を基にCSRデザインにて仮訳・加筆)

(出所)PRI (2017)「SDG Investment Case 2017」を基にCSRデザインにて仮訳・加筆)

UNEP FIの「ポジティブ・インパクト原則」とは

PIFの核心にあるものが、UNEP FIが示した4つの基本原則です。これは、単なる理念にとどまらず、ローン、株式、不動産など、さまざまな資産クラスにおいて実践可能な、具体的な行動指針を提示しています。

(1)定義(Definition)

ポジティブ・インパクトとは、環境・社会・経済におけるポジティブな貢献とネガティブな影響の低減を指します。この考え方を前提に、金融が提供する商品・サービスの影響を把握し、管理することが示されています。

(2)枠組み(Framework)

ポジティブ・ネガティブを含むすべてのインパクトを把握・評価・モニタリングし、継続的に管理するための枠組みを金融機関が構築することが重視されています。

例:地域雇用の創出だけでなく、住環境への影響なども含めて評価する。

(3)透明性(Transparency)

設定したKPIや成果の進捗状況をステークホルダーに対して開示し、説明責任を果たすことが求められています。

(4)評価(Assessment)

インパクトの性質・範囲・深度を分析し、枠組み全体の妥当性を検証しながら、持続可能な金融活動に向けて適切に評価・管理することが重視されています。

この原則に基づくと、インパクトとは単なる「良い取り組み」ではなく、事業が結果としてもたらす変化を包括的に捉え、そのポジティブ・ネガティブ両面について責任を持って管理・計測することがその本質となります。つまり、PIFは単にファイナンスによるリターンを狙うだけでなく、どのような社会的・環境的な「結果(アウトカム)」をもたらすのかを評価し、そのインパクトを可視化・測定・開示・管理する点に特徴があります。

この国際的枠組みに基づき、日本でも多くの金融機関がPIFを導入し始めており、ロジックモデル、KPI設定、第三者意見の取得を通じたインパクト評価が実践されています。

環境省によるポジティブインパクトファイナンスの設計支援

環境省が2020年に発行した『インパクトファイナンスの基本的考え方』(※1)は、日本におけるPIFの普及と制度化において極めて重要な役割を果たしています。

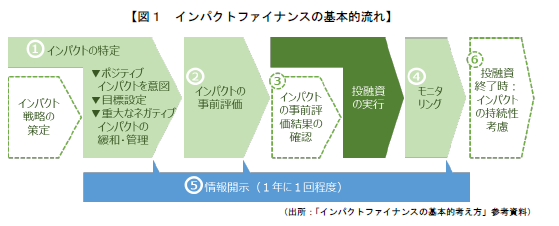

本ガイドは、UNEP FIの国際原則に準拠しつつ、日本国内の実務に適した形でインパクトファイナンスの定義を示し、インパクトファイナンスの基本的な流れを整理しました。ここで示された定義、及び基本的な流れは以下の通りです:

1. インパクトの特定:ポジティブ・ネガティブ両面の影響を洗い出し、SDGsや地域課題との関連を整理。

2. 事前評価:事業実施前に期待される成果やKPIを設定し、実現可能性をロジックモデル等で検証。

3. (事前評価結果の確認)

4. モニタリング:KPIの進捗を定期的に確認し、必要に応じて評価指標を見直し。

5. 情報開示:評価結果や改善点をレポートとしてステークホルダーに共有。

6. 投融資終了時のインパクトの持続性の考慮

このような一連のプロセスは、「インパクト測定・マネジメント(Impact Measurement & Management:IMM)」と呼ばれる考え方として整理されています。IMMは、インパクトを単に測定するだけでなく、その結果を意思決定や事業改善に反映し、インパクトの質と量を継続的に高めていくためのマネジメント手法を指します。

例えば、設定したKPIの達成状況をモニタリングした結果、想定していた効果が得られていない場合には、その要因を分析し、事業内容や運営方法を見直すことが可能となります。このように、インパクト評価を一度きりの確認にとどめるのではなく、継続的な改善サイクルとして運用することが、PIFの実効性を高める上で重要です。

また、本ガイドに続いて2021年に公表された「グリーンから始めるインパクト評価ガイド」では、インパクト評価の項目例や、地域金融機関を中心とした事例集、代表的な評価ツールの解説が整理されています。このガイドでは、金融機関だけでなく事業者側の自律的な運用を支援する設計となっています。

このような包括的かつ段階的なプロセスが示されたことで、PIFの信頼性が向上し、地方金融機関や不動産事業者など多様な主体による導入が進んでいます。

官民連携による制度整備と民間の取り組み

これらの動き以外にもPIFの周辺では国内だけでも非常に積極的な動きが見られています。金融庁・経済産業省は共同で2023年に「インパクトコンソーシアム」(※2)を立ち上げ、民間金融機関・評価機関・学識経験者等が集い、PIFの基盤整備に向けた議論を行っています。また、2022年には「インパクト金融志向宣言」が民間主導で公表され、PIFを単なるブームに終わらせず、継続的な仕組みとして根付かせる動きも進んでいます。

こうした流れは、日本の金融が「リスクとリターン」だけでなく、「インパクト」をも投資判断に組み込もうとしている変化の兆しであるといえるでしょう。

次回予告

PIFの可能性は、単なるファイナンシングを超えて、企業や地域との対話によって社会価値を共創していく点にあります。今回ではPIFの全体像と国内外の展開動向を俯瞰しましたが、次回はその実践の場として注目される「社会的インパクト不動産」について、特にUNEP FIが公表した「ポジティブ・インパクト不動産投資フレームワーク」(※3) と国土交通省による「『社会的インパクト不動産』の実践ガイダンス」(※4) を手掛かりに、不動産分野ならではの可能性を解説します。

———————————————————————

環境省「インパクトファイナンスの基本的考え方」(令和2年7月)および「グリーンから始めるインパクト評価ガイド」(令和3年3月)について、当社は事務局としてその取りまとめに関与しています。

金融庁・経済通産省「インパクトコンソーシアム」へは、当社代表が「データ・指標分科会」に令和7年度のディスカッションメンバーとして参画しました。

当社代表は、UNEP FI不動産ワーキンググループの一員として「ポジティブ・インパクト不動産投資フレームワーク」(2018)の策定およびその和訳版の作成に関与しています。

国土交通省「『社会的インパクト不動産』の実践ガイダンス」(令和5年3月)の取りまとめに当社代表が委員として参画しています。また、当社は令和7年度国土交通省「『社会的インパクト不動産』実装に向けた実務者勉強会」の事務局を務めました。