2025/12/16

PCAF

PCAFスタンダードに基づく「ファイナンスド・エミッション」の具体的な算定方法について

執筆者:CSRデザイン環境投資顧問株式会社 シニア・コンサルタント 菅井 留奈、コンサルタント 髙木 絢

第一回のコラムでは、金融機関が投融資を通じて間接的に関与した排出量を表す「ファイナンスド・エミッション(Financed Emissions)」の意義と、その算定ルールを定める組織として設立されたグローバルなパートナーシップであるPCAF(Partnership for Carbon Accounting Financials)について紹介しました。

今回は、PCAFの定めるファイナンスド・エミッションの具体的な算定方法を解説します。

・「ファイナンスド・エミッション」の算定式

PCAFの定めるスタンダードでは、ファイナンスド・エミッションは、次の式で算定されます。

(出典:PCAF公開情報より弊社作成)

(出典:PCAF公開情報より弊社作成)

シンプルな式ですが、「帰属係数」(=金融機関の経済的関与の割合)と「投融資先の排出量」をどう算出するのかが重要なポイントとなります。それぞれの算出の仕方について、続いてご説明します。

・「帰属係数(Attribution Factor)」の考え方

帰属係数は、投融資先企業やプロジェクトが排出するGHGのうち、金融機関がどの程度を自らのポートフォリオに帰属させるかを示す指標です。PCAFスタンダードでは、アセットクラスごとに算出方法が示されています。

例えば上場企業や非上場企業の債権、プロジェクトファイナンスの場合は以下の通り計算されます。

- ●上場企業の場合:投融資残高を、「現預金を含む企業価値(EVIC=Enterprise Value Including Cash)」で割って算定します。

EVICは、「株式時価総額+負債(簿価)+少数株主持分(簿価)」で構成されます。 - ●非上場企業・プロジェクトファイナンスの場合:投融資残高を、企業/プロジェクトの「純資産(Equity)+負債(Debt)の合計」で割って算定します。

・「投融資先の排出量(Emissions)」の考え方

PCAFスタンダードでは、投融資先の排出量について、入手できるデータの性質に応じて3通りの方法が示されています。

- 1 .報告に基づく排出量

投融資先企業が公表・報告するGHG排出量を使用します。

最も直接的で信頼性の高い方法です。 - 2.物理的活動に基づく排出量

エネルギー使用量や生産量などの実際の活動データに排出係数を掛けて推計します。

企業の直接報告データが入手できない場合の代替手法です。 - 3.経済的活動に基づく排出量

売上高や総資産などの経済指標を基に、産業別の排出原単位を適用して推計します。

公開情報が限られる場合でも、全体的なポートフォリオ評価を行う際に有効です。

PCAFでは、データの入手可能性や精度に応じてこれらの方法を柔軟に使い分けることを認めています。

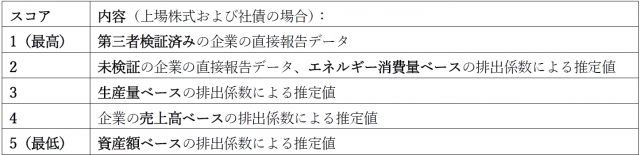

・「データクオリティスコア(Data Quality Score)」について

こうした性質の異なるデータが併存する中で、それぞれの信頼性を示すために導入されたのが「データクオリティスコア」です。例えば上場株式および社債の場合、スコアは以下の5段階で表されます。

(出典:PCAFスタンダードより弊社作成)

PCAFスタンダードでは、データクオリティスコアを投融資残高により加重平均した値を開示することが推奨され、データ品質を継続的に改善していくことが求められています。

以上、PCAFの定めるファイナンスド・エミッションの算定方法についてご紹介しました。ファイナンスド・エミッションの算定は、金融機関が自らの投融資ポートフォリオの脱炭素化を進めるためのベンチマークでもあります。

次回は、PCAFスタンダードに基づく開示要件と、開示プロセス(ディスクロージャーチェックリスト)についてご紹介します。

または、 pcaf@csr-design.comまでお問い合わせください。