2025/9/5

PCAF

PCAFとは? 金融機関の脱炭素化で求められる「ファイナンスド・エミッション」をわかりやすく解説!

執筆者:CSRデザイン環境投資顧問株式会社 シニア・コンサルタント 菅井 留奈

パリ協定の1.5℃目標の達成のためには、社会のすべてのセクターが2050年までに温室効果ガス(GHG)排出量のネットゼロを達成する必要があるといわれています。

その中で、金融セクターは資本を脱炭素化の支援に振り向けることで、社会全体の移行を促進する重要な役割を担っているとされています。

たとえば、石炭火力発電所を建てる企業に融資をすれば、その活動を支えることになります。

逆に、再生可能エネルギー企業に資金を流せば、脱炭素の流れを後押しできます。

このように、「どこにお金を流すか」という金融機関の意思決定は、経済構造に大きな影響を与えるものであり、気候変動対策の実現に向けた原動力としての期待が高まっています。

・ファイナンスド・エミッションとは

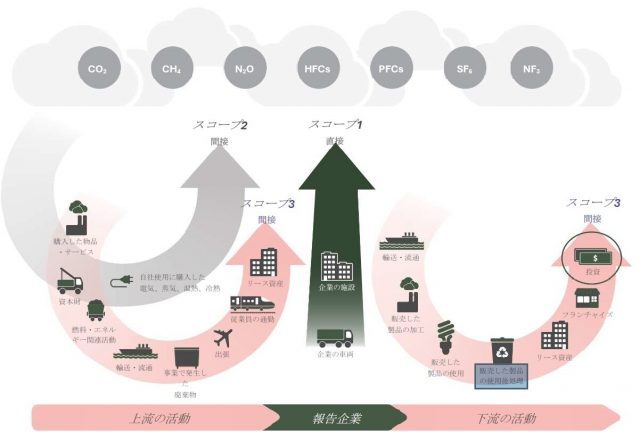

こうした背景のもと注目されているのが、金融機関が投融資を通じて間接的に関与した排出量を表す、「ファイナンスド・エミッション(Financed Emissions)」という概念です。

これは、金融機関が自ら温室効果ガス(GHG)を排出するのではなく、資金供給を通じて他の経済主体の排出を支えているという点に着目したものであり、GHGプロトコルにおいてはスコープ3カテゴリ15(投資)に位置付けられます。

(出典:PCAF Standard Part A日本語版)

CDPの調査では、金融機関のスコープ1・2(自社からの直接・間接排出)に比して、ファイナンスド・エミッションの規模は数百倍に達するとの報告もあり、金融の意思決定が気候変動に与える影響の大きさが定量的に明らかになりつつあります。

気候変動の文脈における金融の役割が注目される中で、ファイナンスド・エミッションの可視化は急速に求められるようになっています。

特に、

•ISSB(国際サステナビリティ基準審議会)

•SSBJ(サステナビリティ基準委員会/日本)

などのサステナビリティ情報開示の枠組みにおいても、ファイナンスド・エミッションの開示が組み込まれており、今後は金融機関にとっての標準的な情報開示項目となっていくことが想定されます。

こうしたファイナンスド・エミッションの算定と開示を支える国際的な枠組みが、PCAF(Partnership for Carbon Accounting Financials/炭素会計金融パートナーシップ)です。

・PCAFとは

PCAFは、金融機関が共通のルールに基づいてファイナンスド・エミッションを算定し、比較可能かつ透明性のある開示を行えるようにするため、2015年にオランダの金融機関によって設立されたグローバルなパートナーシップです。

2025年3月時点で、世界中で575以上の金融機関(うち日本からは27機関)が参加しています。

弊社CSRデザイン環境投資顧問は、2022年4月にPCAF日本事務局に就任し、PCAFの日本国内における展開・発展を支援しています。

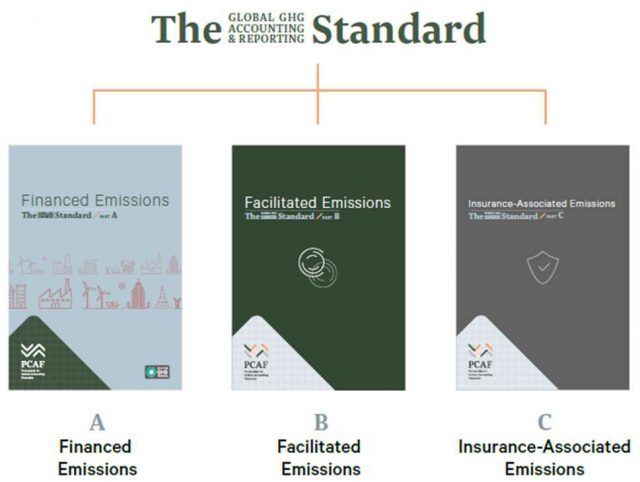

PCAFは「The Global GHG Accounting & Reporting Standard for the Financial Industry(金融業界向け温室効果ガス会計と報告のグローバルスタンダード)」を発行しており、そのうちPart A(Financed Emissions)では、ファイナンスド・エミッションについて、事業融資、株式、社債、プロジェクトファイナンスなどのアセットクラス別に算定方法を定義しています。

(出典:PCAF ウェブサイト)

ファイナンスド・エミッションは、金融機関の脱炭素経営やステークホルダーへの説明責任において欠かせない指標となりつつあります。PCAFが提供する算定手法は、そうした動きを実務レベルで支える重要なツールです。

今後の記事では、PCAFスタンダードが定める具体的な算定方法について解説していきます。