2026/5/8

自然資本

TNFD開示は不動産・インフラと関係ない?

執筆者:CSRデザイン環境投資顧問株式会社 リード・リサーチャー & コンサルタント 関根 万里奈

自然関連財務情報開示タスクフォース(TNFD)が2023年9月に自然資本や生物多様性に関する企業のリスク管理と開示の枠組みであるTNFDフレームワークの最終提言(以下「TNFD提言」という)を発表してから約2年半が経ちました。TNFD提言に則った開示への関心は特に日本企業の間で高く、これまでに開示した企業の数は2026年4月時点で200社超、世界最多となっています。

日本の不動産・インフラ関連企業でも積極的な開示が進む一方で、「当社は自然への依存や影響が限定的だからTNFD開示の優先順位は高くない」、「TCFD開示で水リスクの評価を行っているからTNFD開示の必要性を感じない」、「親会社がTNFD開示を行っているから当社では対応不要」といった声も比較的多く耳にします。不動産の開発・再開発、大規模改修事業を行っていれば自然資本と関連があるが、不動産運用が中心であれば関連が薄いという意見ですが、その見方は理にかなっているでしょうか。

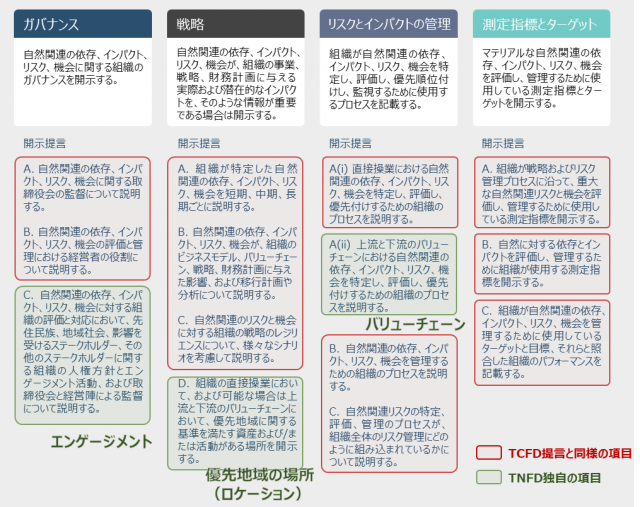

TNFD提言とは、動植物、大気、水、土壌、鉱物などの自然資本と自社の関係を、依存、インパクト(影響)、リスク、機会の4つの観点から「見える化」した上で、自社のリスクと機会を対外的に開示し、行動していくための国際的な枠組みです。気候変動と自然資本は別々の環境課題ではなく、複雑に関係していることから、気候関連財務情報開示タスクフォース(TCFD)に続く枠組みとしてこれに整合する形で設計され、4つの柱と14の開示推奨項目で構成されています(下図参照)。

図 TNFD最終提言の概要

出典:TNFD(2023)「自然関連財務情報開示タスクフォースの提言(日本語版)」p.9、TNFD(2024)TNFD in a Box Version 1.1 – The TNFD Recommendations, p.11を基に筆者作成

不動産・インフラの資産価値は、建物やインフラの性能から生じる財務価値だけでなく、土地(立地、地質、地盤)、水(供給、排水、水環境)、気候(エネルギー、温度、気象災害)、周辺環境(緑地、景観)などの非財務価値に大きく依存しており、不動産・インフラ事業はすでに自然に依存した状態であるといえます。加えて、不動産・インフラは特定の場所や地点に固定された資産であるため、洪水や地すべりなどの自然災害や中長期的な自然環境の変化を回避することができません。こうした自然環境の変化によって生じたリスクへの対応として、製造部門では生産拠点の移転やサプライチェーンの再構築といった方策を講じることができますが、不動産・インフラ部門では同様の対応がとることができず、資産価値の低下や開発・改修事業の内容変更、ポートフォリオからの除却などの対応を迫られます。

自然環境の変化は、賃料や稼働率、保険コスト、運用コストなどを通じて資産価値に影響を与える一方、不動産・インフラを取り巻く自然環境の質が「環境プレミアム 」(※1)を創出し、賃料や販売価格向上などの付加価値をもたらすこともあります。TNFD開示への対応は、新たなリスクを追加するのではなく、これまで見えていなかった不動産価値の前提条件を可視化し、リスクと機会を的確に捉えて実践に移すための有効策になり得ます。

これまで、不動産の価値は立地、利便性、建物やインフラの性能、テナント需要などの観点で評価されてきましたが、今、その基盤を成す自然環境そのものが変化し始めており、不動産・インフラの開発・運用においては自社と自然との関係に注目する必要があると考えられます。

次回は、TCFDとTNFDの違い、不動産・インフラセクターの自然関連リスクとの関係について考察します。

※本コラムに記載の内容は、掲載時点の筆者の個人的な見解であり、所属組織の立場や意見とは異なる場合があります。

———————————————————————

「環境プレミアム」とは、環境に配慮することによって生じる付加価値をいう。このような付加価値は、例えば、投資家やテナントが優れた環境特性を評価した結果、建物や債券、企業が従来よりも高い価値で取引されるような状況において見受けられる。